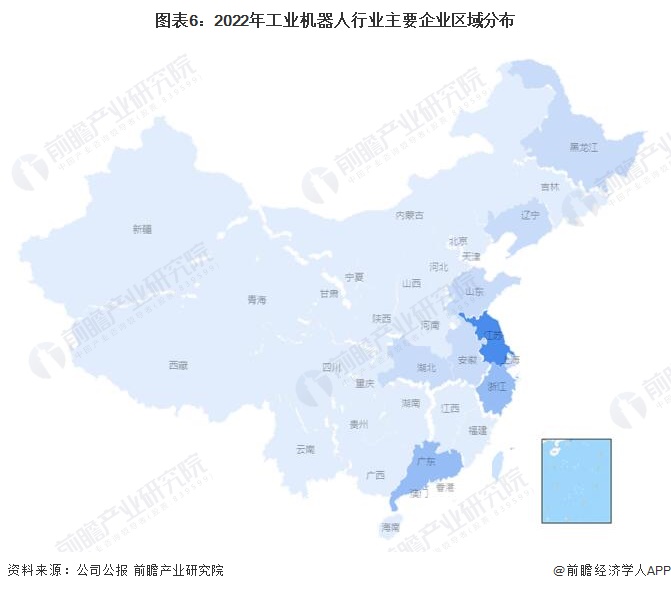

1、中国工业机器人行业上市公司汇总:分布在产业链各环节

工业机器人行业在产业链中处于上游及中游位置,上游的核心零部件如机器人控制系统、减速器伺服系统在工业机器人成本结构中处于重要位置,多数行业内企业均会进行纵向布局,将上游核心零部件及系统环节也掌握在企业自身手中,同时在中游进行工业机器人本体制造。产业链下游应用环节主要以新能源汽车为主。

注:5颗星为满分评级,☆为半星

截止2022年5月,工业机器人行业内的上市企业主要集中于东部沿海区域,其中江苏省上市企业最多。工业机器人作为近年来的风口行业,同样也是国家“十四五”重点扶持行业,上市企业在近两年初步增多,预计行业竞争环境将会持续增长。

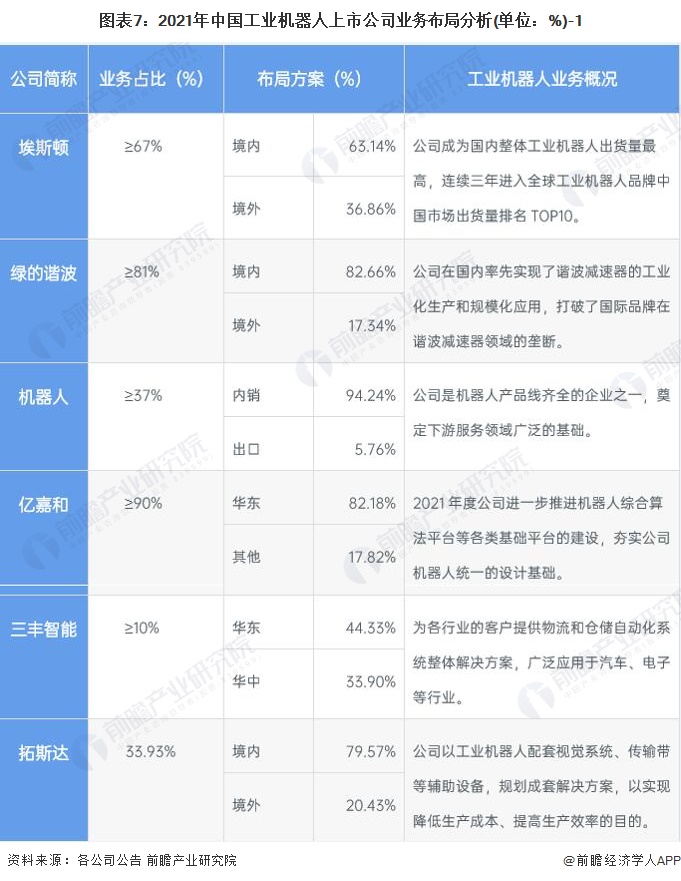

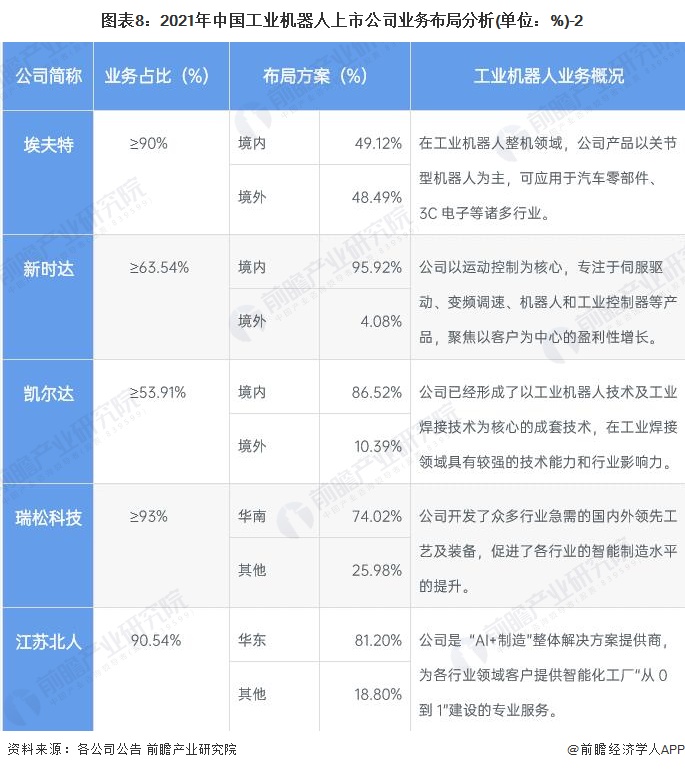

2、中国工业机器人行业上市公司业务布局对比:上游核心零部件发展乃是布局的重中之重

在中国工业机器人行业的发展中,上游核心零部件的发展一直是国产厂商布局的重中之重,目前以工业机器人伺服系统、控制器和减速器为首的主要核心零部件关键技术和主要市场份额仍掌握在国际龙头企业中,但是近年来本土企业逐步发力,已经在上游纵向布局中取得了关键性成果,预计未来行业内企业将会继续发力上游技术布局:

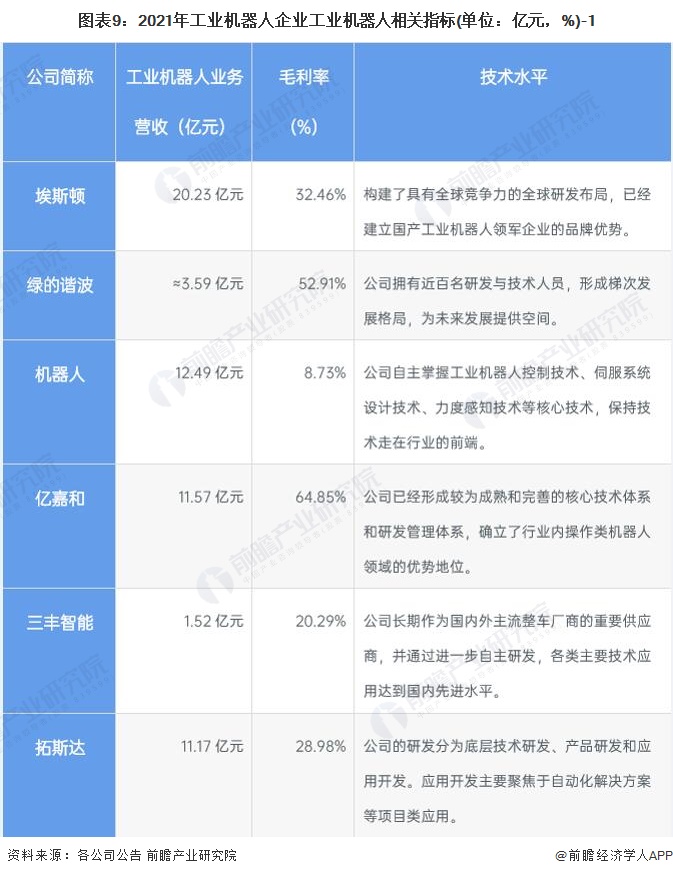

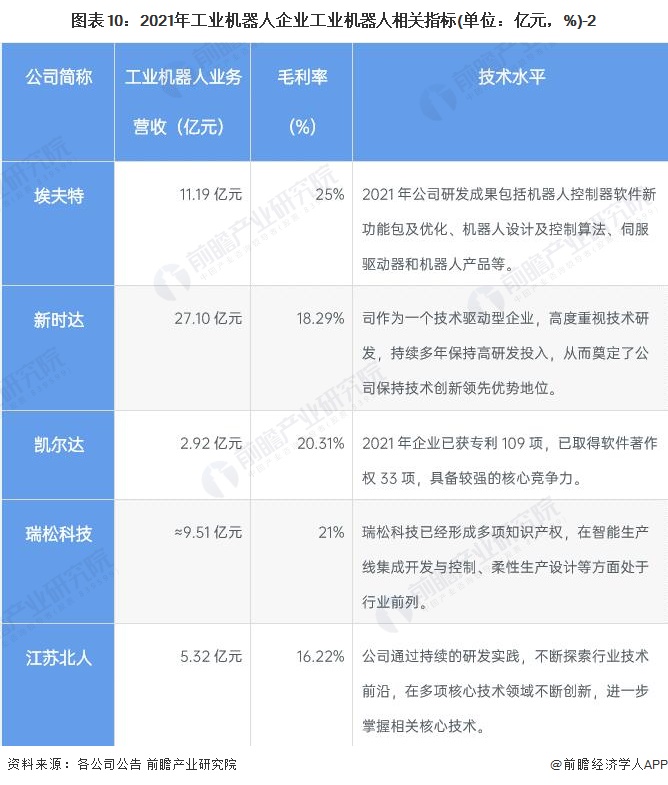

3、中国工业机器人行业上市公司业务营收对比:埃斯顿和绿的谐波具有一定优势

目前,我国工业机器人行业企业中,工业机器人及相关上游产品的业务毛利率多集中在20%-30%的水平,根据工业机器人产品的细分种类以及企业布局环节的不同,营收规模和毛利率也有一定的差异,综合来看本土厂商的营收规模和毛利率水平,埃斯顿和绿的谐波具有一定优势。

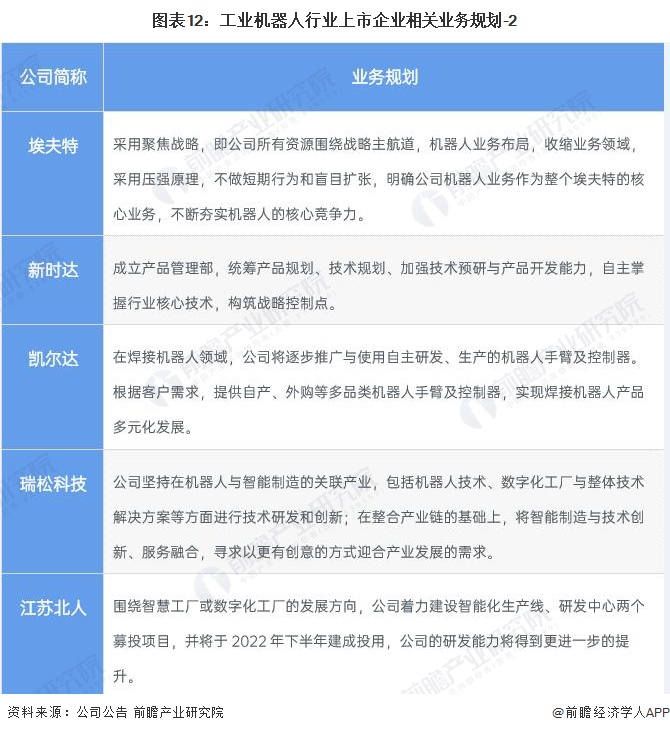

4、中国工业机器人行业上市公司工业机器人产品业务规划情况

工业机器人近年来对于国家发展来讲是一个关键的环节,为了打破国际龙头厂商对中国市场的垄断,各企业在工业机器人上游核心零部件及系统领域大力布局,从企业的业务规划来看,也都将拓展产业链、着力发展核心零部件技术作为主要的战略方向之一。