2022年,受电子商务渗透率提高、劳动力稀缺、以及生产持续向柔性制造转型等驱动因素的影响,全球移动机器人市场(AGV和AMR)实现了强劲增长。

仓储业进一步加大对自动化运营的投入,以应对持续的劳动力短缺,而当前较低的机器人渗透率意味着市场远未达到饱和,成长潜力巨大。

相较仓储场景而言,制造业场景对移动机器人的需求差异更大,制造业用户对其自动化升级的支出计划也显得更为谨慎,需考量下游市场的扰动影响。

本文将着眼于移动机器人市场的短期和长期趋势,同时探讨一些细分领域和地区的行业增长轨迹。

全球移动机器人市场的未来会是如何?

整体来看,尽管移动机器人市场现在已经很成熟,在某些方面甚至可以说是相当成熟,但其短期内的增长势头似乎并没有任何放缓的迹象。

Interact Analysis预测,到2027年底,移动机器人的全球部署总量将超过400万台,其中仅2027年就预计安装150万台。

未来五年,行业营收有望保持每年30%-40%的增长。到2027年底,物料搬运机器人的部署量将超过100万台。

短期的挑战不足以限制移动机器人市场的持续发展

尽管“未来可期”,但短期内,移动机器人公司似乎正面临不少挑战:

从供应端来看,供应链中断和零部件短缺导致部分移动机器人项目延期;在需求侧,艰难的经济状况迫使一些下游公司取消了大型的资本投资项目,包括移动机器人自动化项目;此外,由于电子商务的增长放缓,零售商自动化的压力有所减轻,对于自动化的需求便不再那么迫切。

然而,我们观察到,以上这些问题并没有实际上真正阻碍移动机器人市场的增长。诚然,一些资本支出的计划被暂停,但自动化仍是一个不可逆的长期趋势——疫情导致持续的劳动力短缺,使得物流仓不得不加快自动化的升级改造,以减少对人力的依赖。至于电子商务行业,即便其发展看起来似乎陷入了停滞期,其实际渗透率仍比疫情前高得多。综合来看,市场对移动机器人的需求持续强劲。

长期来看,全球移动机器人市场蕴藏潜力

如果把眼光放得更长远,我们看到移动自动化市场长期增长的驱动力将一如既往地强劲,未来五年丝毫没有减弱的迹象,这些驱动力包括劳动力稀缺、劳动力成本上升,电子商务增长以及柔性制造转型等。

受这些因素推动,2022年至2027年,移动机器人的出货量预计将以每年约50%的速度增长。

尽管增速迅猛,整体移动机器人市场的渗透率到2027年依然非常有限,这也从另一个侧面说明了该市场蕴藏的潜力:

量化到具体数字,以现有的预测增速来看,2027年部署的所有叉车中,只有2%将实现完全自动化;全球各地的仓库中,只有14%将部署用于订单履行的AMR机器人。

物料搬运自动化的发展将推动移动机器人市场的收入增长

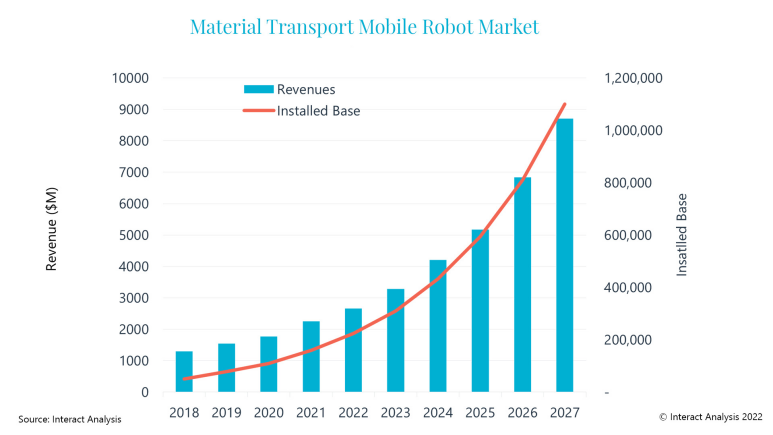

物料搬运自动化是移动机器人市场营收增长的一大关键驱动力。其中,输送解决方案将占总营收的绝大部分。到2027年,物料搬运AGV和AMR的总营收将从目前的不到30亿美元增加到85亿美元以上。届时,这一细分市场将超过100万台,占移动机器人总部署量的近四分之一。

区域市场的差别

中国的移动机器人市场与欧美市场有很大不同。与欧美的本土厂商相比,中国供应商青睐体积更小、成本更低的机器人,但其较低的平均售价可能会拉低一些厂商营收的增长。

从市场规模来看,未来5年内,中国市场将占全球移动机器人出货量的40%以上,其中“货架到人”机器人将占据相当大的一部分比例。

与此同时,美国和EMEA(欧洲、中东和非洲地区)市场也将蓬勃发展,尤其是订单履行机器人将保持强劲增长,举个例子,我们预计“人到货”机器人在该地区的销售收入预计将在2027年达到约27亿美元。

疫情后的积极回暖

2021年,全球移动机器人市场从相对疲软的2020年大幅回升,出货量达到10万台,营收增长35%。这一增长,一方面受益于2020年的低基数(尤其是上半年订单量的巨幅下降),另一方面,则是因为2020年四季度订单的强劲表现(一些供应商在11月和12月收到的订单约占其年度总订单的50%,而这些订单大部分转化为2021年初的实际收入)。值得一提的是,这一增长主要来自无人叉车和移载机器人这两个细分市场,它们在2021年贡献了同比增量收入中的60%。

写在最后

与所有行业一样,移动机器人受到了全球疫情的冲击,但这个行业的反弹比大多数行业所经历的要更快也更强烈。其销量的飙升在一定程度上是因为许多公司转向移动机器人,以缓解新冠疫情引发的劳动力短缺。而且,作为面向未来的一种方式,各行业及公司将继续投资于自动化,这将积极推动移动机器人未来几年的增长。

最后,正如前文所述,尽管该市场增速迅猛,但移动机器人的应用还远未达到饱和——即使到2027年,移动机器人的渗透率仍将很低,届时,全球也仅仅将有14%的仓库有用于订单履行AMR机器人的部署。

上一篇:十二月工控自动化大事速览